現在サラリーマン収入のみの皆さま。

人生で一度は、「働かずにお金を稼ぎたい!」と思ったことはありませんか?

私は毎日思っています。笑

今回のブログを読めば、会社員でも不労所得を最大化させる方法を知ることができます!それでは行きましょう!!

【不労所得とは?】

それは、労働によらない(あるいは少ない労働で)得られる所得のことで、

不労所得でお金を稼ぐには、それ相応の情報収集や知見が必要になります。

そして忘れてはいけないのは、労働せずとも収入を得ることができるようになった状況を、

「維持」しなければいけないというところです。

上記は、私の好きな言葉です!

不労所得は、一時的なものではあまり意味がないと思うのです。

毎月、それこそベーシックインカムのように安定したお金が懐に入ってきてこその「不労所得」だと考えています。

毎月数万円でも不労所得があれば、あなたの日々の生活が大きく変わっていくことでしょう!!

というのも、私が「不労所得を得る人生を手に入れなければならない!!」と、株式投資を始めたきっかけは、今から3年前に、髄膜炎で3週間入院をした経験が大きいです。

「働かずにお金を稼ぎたい」という淡い考えからたどり着いたのが、株式投資による配当金、分配金の獲得、つまり不労所得の最大化でした。

そんな会社員が、誰でもリアルに不労所得を生み出せる方法を話していきたいと思います!

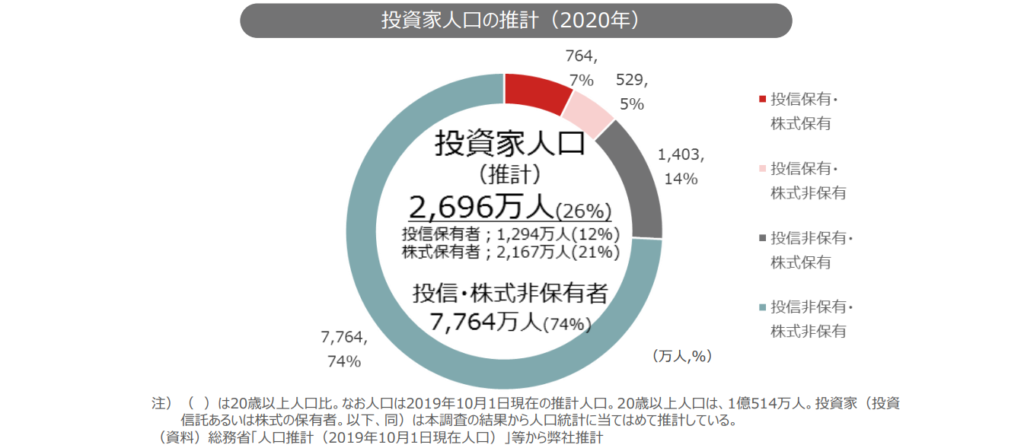

日本の投資人口は、全体の何%?

本日は、皆さんに一つ質問をしたいと思います。

現在、株式投資をしている日本人は、全体の何%だと思いますか?

答え↓

正解は、「26%」でした!

意外といるんですね!

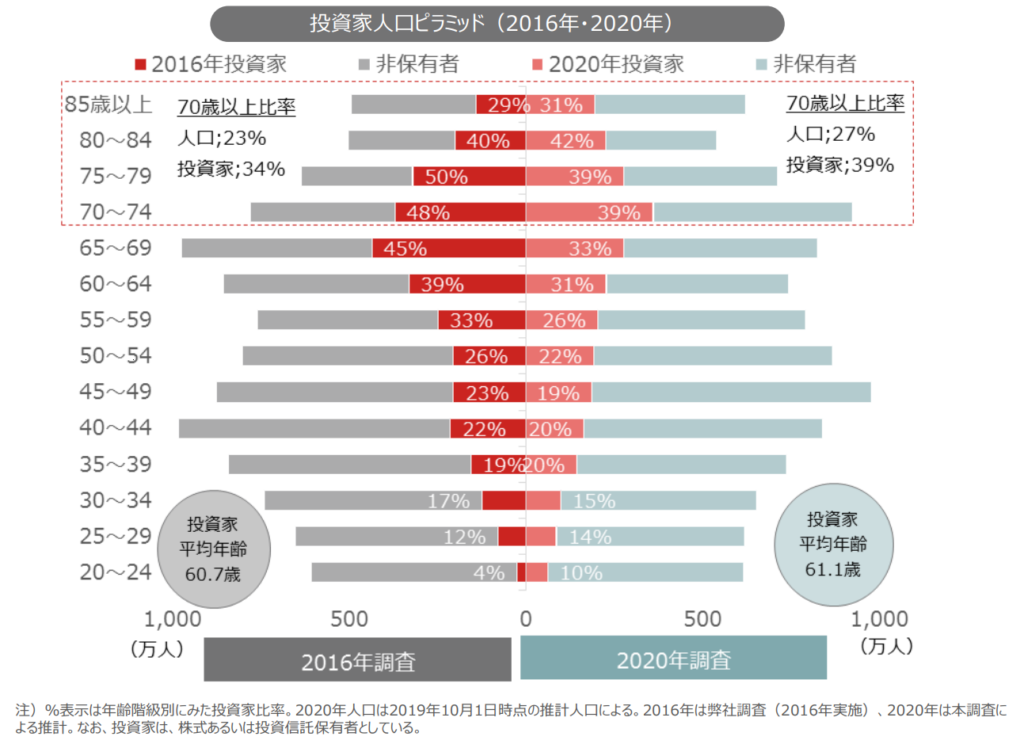

それでは、日本の投資家平均年齢は?

では、投資家の年齢はだいたいどれくらいだと思いますか?

答え↓

正解は「70~74歳で約4割」の方が資産運用をしています。

また、驚くべきは、現在の日本人投資家の平均年齢は61歳であることです。

おじいちゃん、おばあちゃんやないか。。

20代~の若年層が資産運用をはじめたきっかけは、積み立てNISAやiDeCoが理由で、60代~のシニア層が資産運用をはじめたきっかけは、預金では資産が増えなくなったことだそうです。

一生貧乏な人と、お金持ちになる人の「考え方」の違い

突然ですが、あなたにひとつ、質問をしたいと思います。

- ①一億円を毎年10年間、給料としていただく。

- ②配当金として5億円を1回のみいただく。

あなたなら、この二択で、どちらを選択しますか?

あなたが一生貧乏人としての人生を送るのか、お金持ちの人生を送るのかがわかる質問となります。

決めましたか?

①の場合、給料でいただく場合、税金は55%かかるので、毎年の手残りは4,500万円になります。

10年間だと、4.5億貰えます。

そして②の場合、配当金にかかる税金は20.315%(ここでは20%とします。)なので、

4億円貰えます。

一見、①のほうが手残りが多く、選びたくなりますよね?

それが普通の感覚です。

次に、株式投資で年間利回り4%(税引後)で運用をしていた場合、

10年後にどうなるかシミュレーションしてみましょう。

| ① | ② | |

| 1年目 | 45,000,000 | 400,000,000 |

| 2年目 | 91,800,000 | 416,000,000 |

| 3年目 | 140,472,000 | 432,640,000 |

| 4年目 | 191,090,880 | 449,945,600 |

| 5年目 | 243,734,515 | 467,943,424 |

| 6年目 | 298,483,896 | 486,661,161 |

| 7年目 | 355,423,252 | 506,127,607 |

| 8年目 | 414,640,182 | 526,372,712 |

| 9年目 | 476,225,789 | 547,427,620 |

| 10年目 | 540,274,821 | 569,324,725 |

| 結果 | 5.40億円 | 5.69億円 |

①を選んだあなた、10年後は5.40億円

②を選んだあなた、10年後は5.69億円

正解は②です。実に2,900万円の差が生まれるのです。

これが、20年後、30年後にはさらなる金額の差を生み出します。

まとめ

会社員がリアルに不労所得を生み出す方法、それはもちろん配当金収入や不動産収入となります。

その収入を最大化させる方法、それは、若い時期から株式投資を始め、時間を味方につける事なのです。

ここ、死ぬほど大切です!

つまり、早ければ早いほど、恩恵を受けるのが資産運用の真理。

平均年齢である61歳未満の皆さま。まだ間に合います。

まだ平均より早く資産運用をスタートさせることができます!!

それでは、こちら側で待っています。

※↓の記事、投資初心者に大変人気となっています!

投資のリスクに関しても理解したうえで、あなたにとって、最適な投資を続けていただければと思います。

【大暴落】コロナ後に投資を始めた人は、投資の地獄のリスクを知らない。

レバナスに興味のある方は、↓の記事を!

【レバナス】iFreeレバレッジNASDAQ100に全力投資するリスクについて【オワコン?】

今後も楽しんで見てくれると嬉しいですー!

最後まで読んでくれたあなたは、米国株ボタンのクリックを忘れないように!約束だyo!

コメント